Bài viết phân tích toàn cảnh các yếu tố vĩ mô và địa chính trị trong tuần, từ diễn biến đàm phán thuế quan Mỹ – Trung, các căng thẳng tại Trung Đông – châu Âu, nỗ lực phi đô la hóa toàn cầu cho tới dữ liệu kinh tế Mỹ mới nhất. Tất cả tạo nên bức tranh đa chiều cho xu hướng giá vàng trong ngắn và trung hạn.

Tin tức trong tuần qua

Hassett khẳng định Fed có thể bác bỏ quan điểm của tổng thống Trump nếu ông giữ chức Chủ tịch

Kevin Hassett khẳng định tính độc lập của Fed, cho rằng dù có thể truyền đạt quan điểm của Tổng thống Trump, Fed hoàn toàn có quyền bác bỏ khi quyết định lãi suất.

Ý kiến của Tổng thống không mang tính quyết định, chỉ được xem xét nếu dựa trên dữ liệu và lập luận hợp lý, và vẫn phải thông qua bỏ phiếu của Ủy ban Fed.

Phát biểu diễn ra trong bối cảnh tranh cãi bổ nhiệm Chủ tịch Fed, khi ông Trump muốn người kế nhiệm Jerome Powell cắt giảm mạnh lãi suất, làm dấy lên lo ngại về độc lập chính sách tiền tệ.

Hassett nhấn mạnh nguyên tắc cốt lõi, Fed là cơ quan độc lập, ra quyết định tập thể để kiểm soát lạm phát hiệu quả, không chịu chi phối trực tiếp từ Nhà Trắng.

Việc làm Mỹ khởi sắc trở lại trong tháng 11, số liệu thất nghiệp chịu tác động từ nguy cơ đóng cửa chính phủ

Việc làm Mỹ phục hồi trong tháng 11 nhưng nền tảng còn mong manh trong bối cảnh bất định từ chính sách thương mại.

Việc làm khu vực tư nhân tương đối ổn định, trung bình khoảng 75,000 việc làm/tháng trong 3 tháng, đủ để Fed chưa cần đẩy nhanh chu kỳ cắt giảm lãi suất.

Tỷ lệ thất nghiệp 4.6% bị nhiễu bởi yếu tố kỹ thuật, do ảnh hưởng từ đợt đóng cửa chính phủ kéo dài, với sai số thống kê cao và khả năng sẽ giảm trở lại khi yếu tố này biến mất.

Fed thận trọng hơn trong nới lỏng chính sách, khi thị trường lao động hạ nhiệt, tăng trưởng tiền lương chậm lại và rủi ro suy giảm việc làm gia tăng, khiến chứng khoán, lợi suất và USD đồng loạt suy yếu.

Ukraine từ bỏ mục tiêu NATO

Giới chuyên gia hoài nghi tác động thực chất, cho rằng việc Ukraine sẵn sàng từ bỏ mục tiêu gia nhập NATO chủ yếu mang tính biểu tượng, khó tạo đột phá trong đàm phán hòa bình với Nga.

Gia nhập NATO được đánh giá là không còn thực tế, và Ukraine có thể tìm kiếm các hình thức bảo đảm an ninh khác ngoài NATO, như tiếp tục viện trợ quân sự và trừng phạt Nga từ phía Mỹ.

Một số ý kiến xem đây là nhượng bộ đáng kể, giúp Kyiv thể hiện thiện chí hòa bình và tạo thế tương phản với Nga trên bàn đàm phán.

Câu hỏi then chốt vẫn là bảo đảm an ninh cụ thể, khi Ukraine cần cam kết rõ ràng, ràng buộc từ Mỹ và đồng minh, thay vì chỉ dựa vào các lời hứa chính trị.

EU chuyển chiến lược sang phát hành nợ chung hỗ trợ Ukraine

EU thống nhất gói hỗ trợ 90 tỷ euro cho Ukraine giai đoạn 2026–2027, được huy động bằng cách vay trên thị trường vốn và bảo đảm bằng ngân sách EU, nhằm đảm bảo nguồn tài chính ổn định cho Kyiv.

Chưa sử dụng ngay tài sản Nga bị đóng băng, do rủi ro pháp lý và nhạy cảm chính trị; phương án này sẽ tiếp tục được nghiên cứu cho một khoản vay “bồi thường chiến tranh” trong tương lai.

Thỏa hiệp chính trị nội khối, khi Hungary, Slovakia và Cộng hòa Séc được loại khỏi nghĩa vụ bảo đảm nợ để tránh phủ quyết, giúp EU đạt đồng thuận.

Quyết định mang ý nghĩa an ninh – địa chính trị lớn, thể hiện cam kết của EU trước nguy cơ Nga và nhằm tránh kịch bản Ukraine cạn tiền, thất thế trên chiến trường.

Ngân hàng Nhật Bản nâng lãi suất lên mức cao nhất trong vòng 30 năm

BoJ nâng lãi suất ngắn hạn lên 0.75%, mức cao nhất trong 30 năm, đánh dấu bước đi quan trọng trong quá trình chấm dứt chính sách tiền tệ siêu nới lỏng kéo dài nhiều thập kỷ.

Ngân hàng trung ương phát tín hiệu sẵn sàng tăng tiếp, với lập luận lạm phát tiến gần mục tiêu 2% một cách bền vững nhờ tăng trưởng tiền lương, dù lãi suất thực vẫn âm và điều kiện tài chính còn nới lỏng.

Bối cảnh lạm phát và tỷ giá thúc đẩy quyết định, khi CPI lõi đạt 3%, giá nhập khẩu tăng do đồng yên yếu, làm gia tăng lo ngại rủi ro lạm phát kéo dài.

Thách thức chính sách phía trước, là cân bằng giữa thắt chặt đủ để ổn định giá và tỷ giá, nhưng tránh gây tổn hại cho một nền kinh tế vẫn còn mong manh trong giai đoạn bình thường hóa.

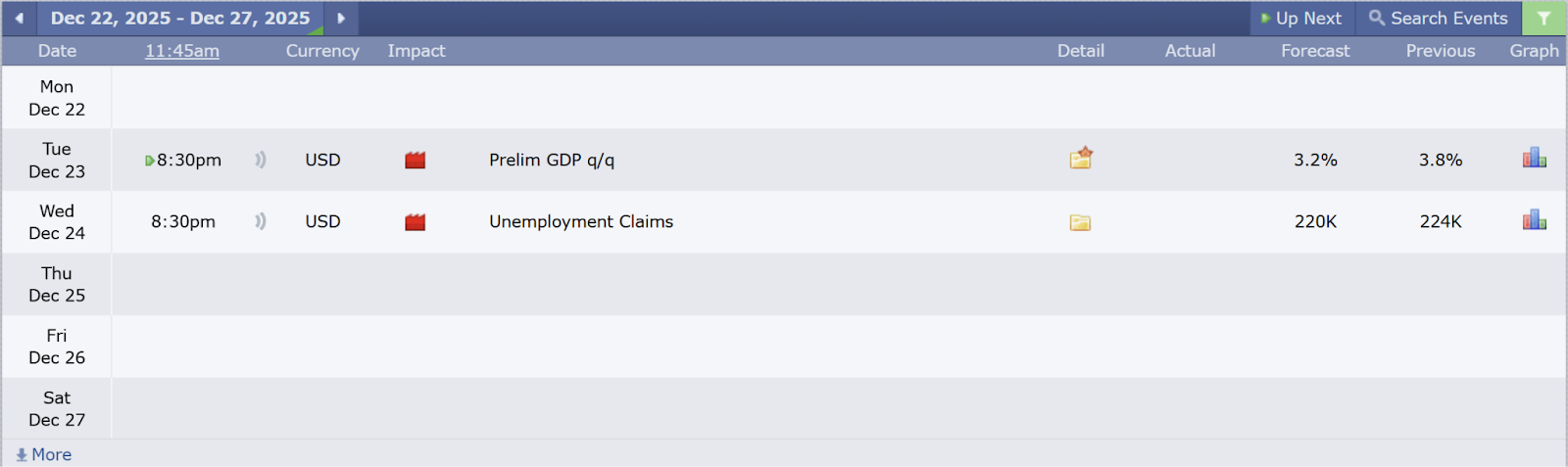

Tin tức kinh tế tuần tới

Lịch kinh tế tuần sau tập trung vào hai dữ liệu quan trọng của Mỹ, gồm tăng trưởng GDP sơ bộ quý và số đơn xin trợ cấp thất nghiệp. Cụ thể, báo cáo GDP q/q sơ bộ công bố ngày 23/12 dự kiến đạt 3.2%, giảm so với mức 3.8% kỳ trước, phản ánh đà tăng trưởng kinh tế đang chậm lại. Tiếp đó, ngày 24/12, số liệu đơn xin trợ cấp thất nghiệp được dự báo giữ nguyên ở mức 220 nghìn, thấp hơn kỳ trước (224 nghìn), cho thấy thị trường lao động vẫn duy trì sự ổn định.

Nhìn chung, các dự báo về dữ liệu tuần tới cho thấy tăng trưởng kinh tế có dấu hiệu hạ nhiệt, trong khi thị trường lao động tiếp tục vững vàng.

Nhận định kỹ thuật

Nhận định giá vàng

Kịch bản 1:Giá tăng mạnh lên vùng $4.41x.

Kịch bản 2: Tiếp tục đi ngang trong biên từ $4.280-$4.350.

Nhận định giá bạc

Kịch bản 1: Giá điều chỉnh về vùng $65.7 sau đó tăng lên vùng $70

Kịch bản 2: Giá tăng mạnh lên vùng $72.